طرح ادغام نظام بانکی: راه نجات یا پنهان کردن واقعیت

نظام بانکی ایران فاسد است و ناتوان، نظامیان بانکدار و بانکهای بنگاهدار با بهرهگیری از منابع نفتی ناکارآمدی خود را تا به حال پنهان کردهاند. اما بحران حالا علنی شده و بزرگ.

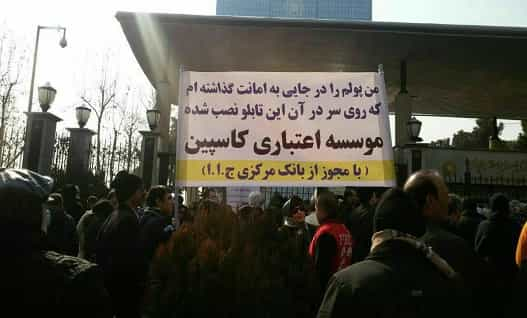

بحران گریبانگیر موسسههای مالی و اعتباری و نظام بانکی ایران شده است. عکس- آرشیو

در تازهترین خبر از روند ادغام بانکها خبرگزاری دانشجویان ایران، ایسنا، گزارش کرد که مدیران موسسههای مالی ثامن و کوثر مذاکرات مقدماتی را برای ادغام با بانک مهر اقتصاد انجام دادهاند.

بحران مالی موسسههای مالی و اعتباری و ناکارآمدی سیستم بانکی ایران طی دو سال گذشته به افزایش نارضایتی سپردهگذاران برخی از موسسهها و بانکها انجامیده است. این وضعیت و عدم توان بانک مرکزی و دولت برای پاسخگویی به خواسته سپردهگذاران در یک ماه گذشته دامنه اعتراض سپردهگذاران را افزایش داده و همین وضعیت سبب شده است تا بانک مرکزی به دنبال ادغام بانکها و موسسههای مالی باشد. آیا این راهکار میتواند نظام بانکی ایران را نجات دهد؟

واقعیت غیرقابل کتمان بحران نظام بانکی است. آنچه که برخی از نهادهای حکومتی از آن به عنوان «در آستانه ورشکستگی» و برخی دیگر نیز «بحران ساختاری» نام میبرند و هر دو در یک موضوع اشتراک نظر دارند و آن هم ناتوانی نظام بانکی با شرایط موجود.

در کنار بحرانی که دامنگیر موسسههای مالی و اعتباری شده، دولت نظام بانکی را به پرداخت تسهیلات تکلیفی موظف کرده است. آن هم در شرایطی که مطالبات معوق بانکی به بیش از ۱۰۰ هزار میلیارد تومان رسیده و دولت و نهادهای دولتی مانند شهرداریها در شمار بزرگترین بدهکاران بانکی قرار دارند.

آنچه که با عنوان تسهیلات تکلیفی به بانکها تحمیل شده، همان شیوه تهاتر مطالبات بانکی با تسهیلات جدید است. به این شیوه که بانکها به آن گروه از مشتریان بدهکار تسهیلاتی را پرداخت میکنند تا بدهکاران امکان بازپرداخت بدهی معوق را داشته باشند.

زایش بحران؛ بی رونقی تولید

بحران بانکی و موسسههای مالی و اعتباری محصول سیستم بیمار سود جو غیرتولیدی اقتصاد ایران است. سیستمی که به صورت ویژه از دهه ۷۰ خورشیدی برای آنچه که «رونق بانکداری» خوانده میشود، بانکها را به پرداخت سود بیشتر تشویق کرد و با ترویج مصرف با استفاده از تسهیلات بانکی با سود بالا، بار تسهیلات موظفی بانکها را افزایش داد.

در همین فرایند بانکها که کسریهای سالانه را با استقراض از بانک مرکزی – چاپ اسکناس- و یا تزریق منابع دولتی در قالب برنامههای افزایش سرمایه جبران میکنند، واگذاری بخشی از داراییهای دولتی به بانکها، نظام بانکی ایران را به یک موجود بلعنده ناکارآمد تبدیل کرد که هم بنگاهداری پیشه کرده و هم با افزایش نرخ مبادله پول و سود بانکی از سپرده سرمایهگذاران درآمد و سود کسب میکند.

این وضعیت با فراهم کردن زمینه برای حضور بانکهای خصوصی و همراه آن میل نهادهای نظامی، مذهبی و بنیادهای حکومتی برای بانکداری، نظام بانکی ایران را بیش از آنچه که ظرفیت و کشش بازار و اقتصاد ایران بود، بزرگ و ناکارآمد کرد.

تاسیس بانکهای خصوصی، واگذاری سهام بانکهای دولتی به بخش خصوصی – که البته واگذاری به نهادهای نظامی و شرکتهای سرمایهگذاری دولتی و عمومی بود- بازار پولی را آنگونه که برنامهریزان اقتصادی خواسته بودند، رقابتی کرد تا سود تسهیلات و پیش از آن سود سپرده بانکها افزایش یابد.

افزایش سود سپرده بانکی در حالی که تولید در ایران به دلیل فرسودگی ماشین آلات، کمبود نقدینگی بخش تولید و سیاستهای وارداتی به زیاندهی رسیده بود، نقدینگی موجود در بازار را به به سمت بانکها سرازیر و سپردهگذاری را به یک منبع درآمدی با خطرپذیری پائین تبدیل کرد.

گشادهدستی بانک مرکزی در صدور مجوز برای موسسههای مالی و اعتباری و یا در خوشبینانهترین حالت کوتاهی بانک مرکزی در نظارت، شمار موسسههای مالی که حال به «مجاز» و «غیرمجاز» دستهبندی شدهاند را هم افزایش داد. بهگونهای که منابع دولتی از شناسایی ۷۰ هزار موسسه مالی و اعتباری خبر میدهند که تنها ۵ مورد از این مجموع «مجاز» شمرده شدهاند.

میدانداری موسسهها

تداوم رکود و تحریمهای اقتصادی سالهای پایانی دهه ۸۰ خورشیدی و بیرونقی بازار مسکن و ساخت و ساز که پیشتر به عنوان یک بازار سودآور و جذاب بخشی از نقدینگی موجود را جذب میکرد، بانکها و موسسههای مالی را بیش از گذشته جذاب کرد. در همین فرایند هم رقابت میان موسسهها و بانکها برای جذب سپرده بیشتر و در برابر آن پرداخت وام بیشتر با نرخ سود بالاتر، نرخ سود بانکی را هم افزایش داد.

اما کاهش نرخ سود بانکی در بانکها- آنجا که دولت و بانک مرکزی امکان نظارت و یا میل به نظارت و دخالت داشت- به صورت دستوری، آنهم در شرایطی که اقتصاد تولیدی همچنان دچار رکود بود، سپردههای بانکی را به سمت موسسههای مالی گسیل داد. به گونهای که هزاران میلیارد تومان از سپردههای بانکی به موسسههای مالی منتقل شده که در تبلیغات جذب سپرده، سود بالاتری را وعده میدهند.

موسسههای مالی و اعتباری اما برای پرداخت سودهای وعده داده شده امکانی همانند بانکها – برخورداری از درآمدهای نفتی در قالب افزایش سرمایه و یا استقراض از بانک مرکزی- را ندارند و همین هم سبب شده است که در پایبندی به وعدههای خود ناتوان باشند.

ادغام؛ راه نجاتی هست؟

حال بانک مرکزی پس از افزایش اعتراض سپردهگذاران موسسههای مالی و اعتباری، شکست طرح کاهش نرخ سود و عدم اجرای طرح اصلاح بانکی، راهکار ادغام در پیش گرفته تا موسسههای مالی غیرمجاز و یا بانکها را ادغام کند.

مسئولان دولتی هنوز جزئیات این طرح را به صورت کامل اعلام نکردهاند، اما خبر تائید نشده ادغام – واگذاری- موسسه مالی ثامن در بانک اقتصاد ایرانیان در چند روز گذشته با واکنش سپردهگذاران این موسسه و اقدام آنها برای خروج سپردههایشان از موسسه روبرو شده است.

سپردهگذاران نه اطلاعیههای بانک مرکزی را در تضمین حفظ حقوق آنان و نه حرفهای رئیس کل بانک مرکزی مبنی بر پرهیز از تصمیمات هیجانی را جدی میگیرند و تنها به فکر راهکاری برای حفظ سپرده خود هستند. رفتاری که نشانگر بیاعتمادی عمومی با موسسههای مالی و نظام بانکی ایران است.

برای همین هم نسخه ادغام که در نخستین گام نیز با مخالفت مدیران بانک اقتصاد ایرانیان روبرو شد، نمیتواند تا هنگامی که نظام بانکی را فسادزدایی کند، نهادهای خاص را از عرصه بانکداری بیرون و بانکداران را از بنگاهداری بیرون براند، راه حلی برای بحران سیستم بانکی باشد.

نظرها

بابکان

هر دو !